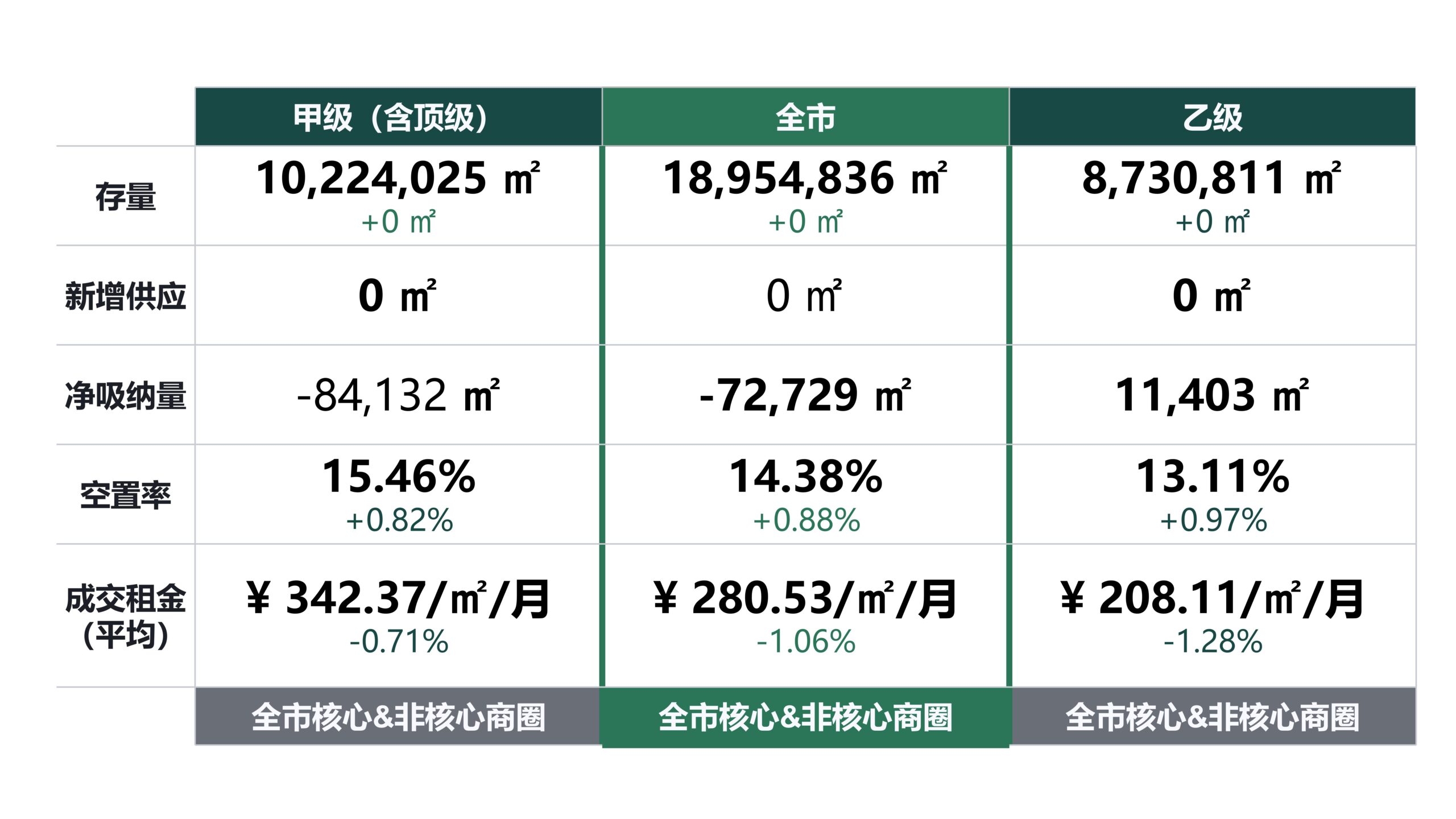

2022年第三季度全市整體凈吸納量同比二季度依舊呈現負增長趨勢,并且降幅更為明顯,環比上季度減少72,729平方米;全市整體寫字樓市場空置率環比上升0.88個百分點,且第三季度暫無新增供應,受新項目延期交付影響,2022年前三季度新增供應量為2015年以來的同期新增供應量的最低值。2022年第三季度全市核心商圈甲級(含頂級)寫字樓空置率環比上升1.05個百分點,連續三個季度呈現下降走勢,凈吸納量持續走低。在上述背景下,第三季度核心商圈整體平均成交租金環比降低1.06個百分點,除麗澤商圈外核心商圈甲級(含頂級)寫字樓成交價格均有降低,其中望京/酒仙橋降幅最為明顯。核心商圈乙級寫字樓租金當中,長安街、金融街、中關村等商圈相對穩定,其他商圈同甲級寫字樓租金均有不同程度降低。

2022年第三季度

北京寫字樓市場概括

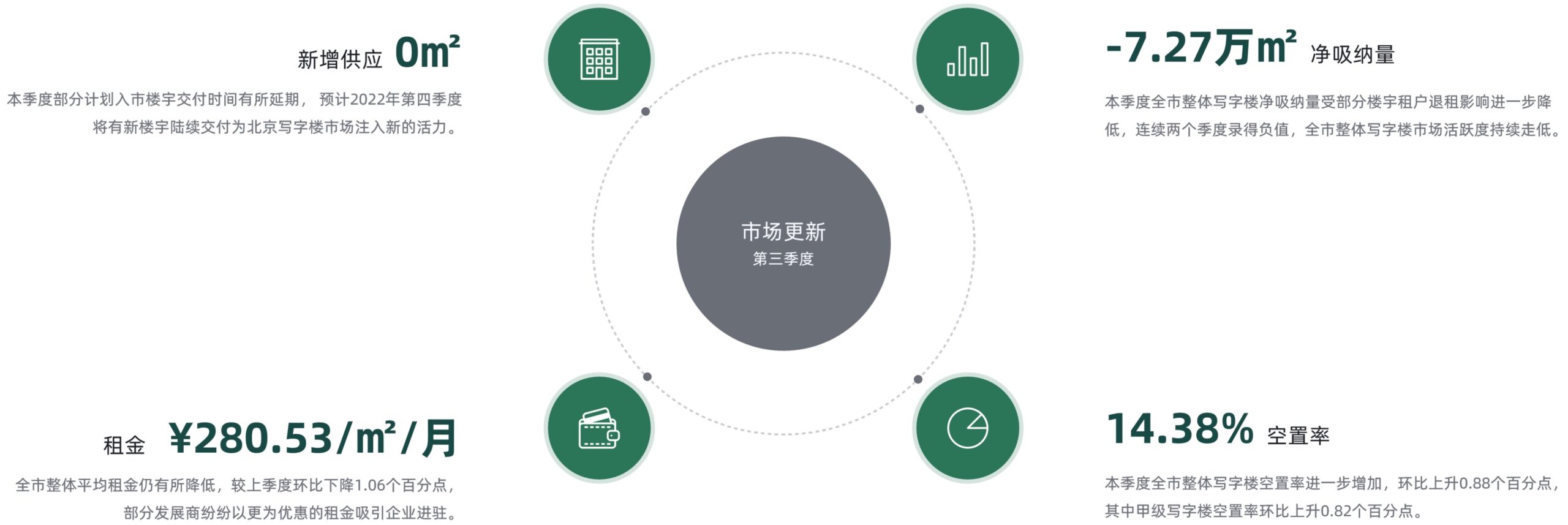

2022年第三季度全市整體寫字樓凈吸納量受部分樓宇租戶退租影響進一步下降,連續兩個季度錄得負值,全市整體寫字樓市場活躍度持續走低。本季度部分計劃入市樓宇交付時間有所延期,預計2022年第四季度將有新樓宇陸續交付為北京寫字樓市場注入新的活力。

2022年第三季度全市整體寫字樓空置率進一步上升,全市寫字樓空置率為14.38%,環比第二季度上升0.88個百分點。成交租金進一步承壓,環比第二季度租金下降1.06個百分點至每平米每月280.53元。因部分計劃入市樓宇交付時間有所延期,2022年全年預計供應量有所降低。但預測隨著第四季度部分新增供應項目陸續交付,會帶動市場供應量的上升并會進一步提高全市寫字樓市場的空置率,預計成交租金將繼續呈下降的趨勢。

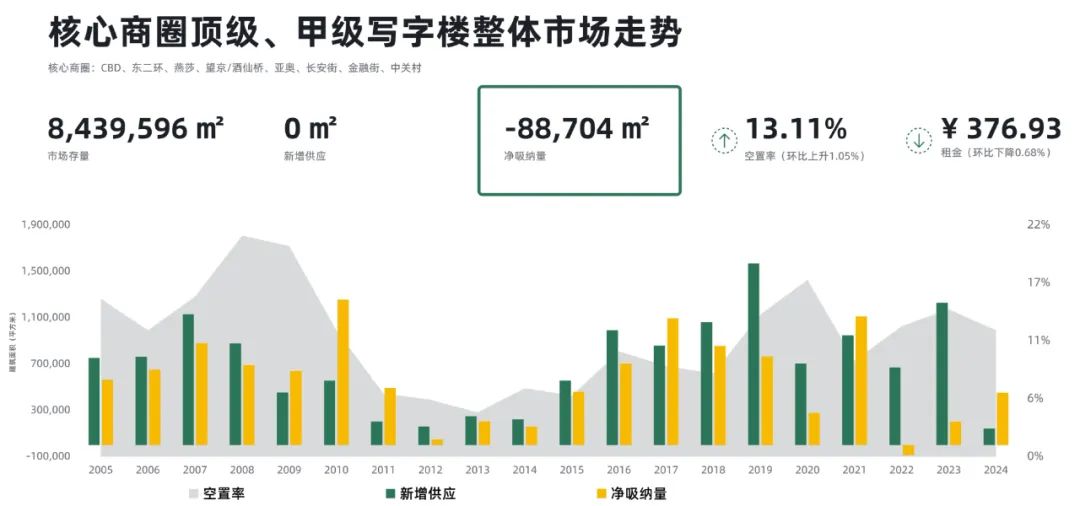

2022年第三季度核心商圈整體甲級(含頂級)寫字樓凈吸納量為-88,704平方米,且本季度暫無新增供應。空置率環比上升1.05個百分點,其中望京/酒仙橋及燕莎商圈空置率上升較為明顯,分別為2.1%、3.1%。租金環比上季度下降0.68個百分點為每平方米平每月376.93元。其中望京/酒仙橋商圈租金環比上季度下降2.4個百分點,長安街商圈租金環比下降1.4個百分點,上述商圈甲級(含頂級)寫字樓的租金下行趨勢較為明顯。

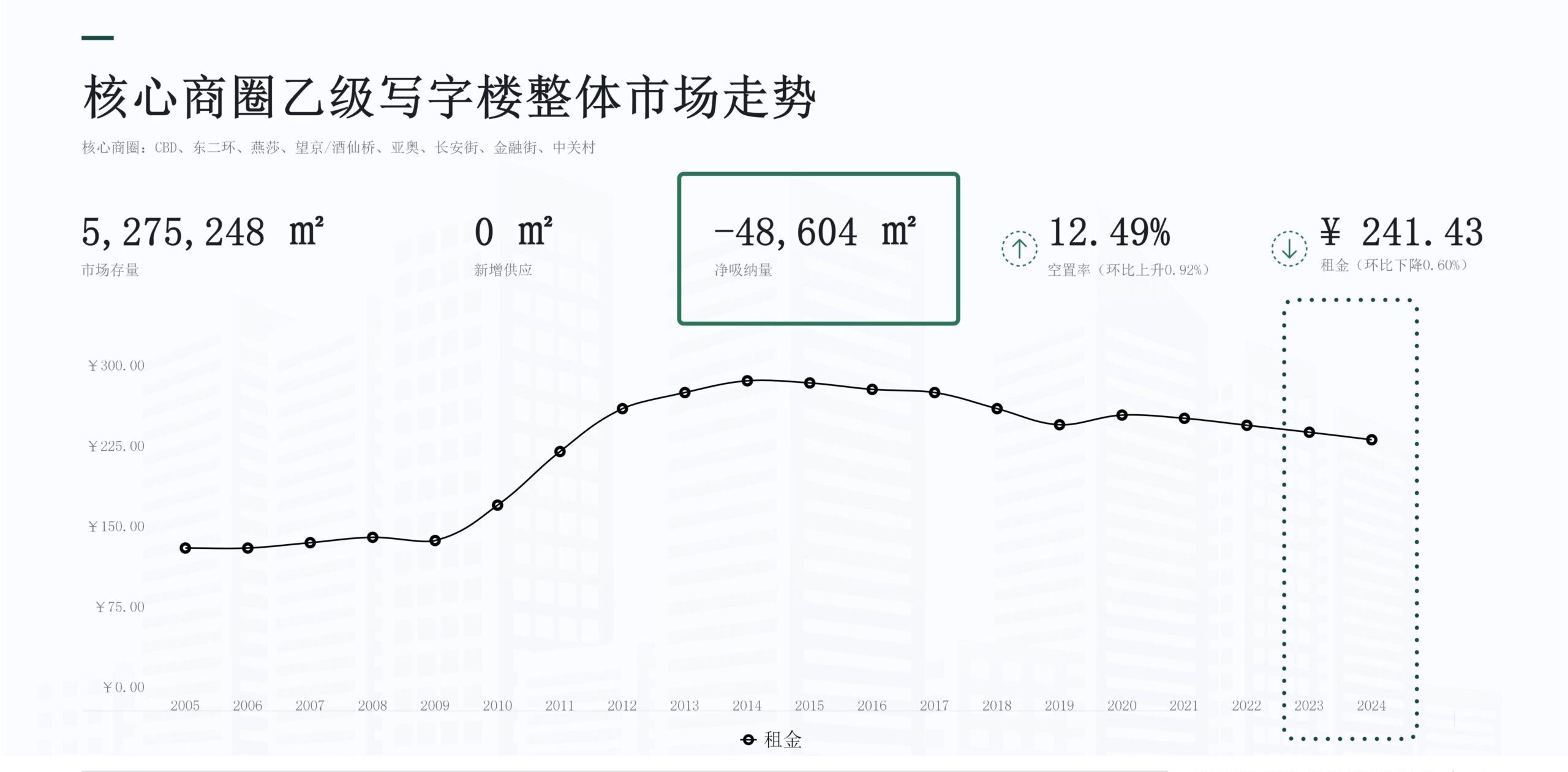

本季度核心商圈整體乙級寫字樓凈吸納量為11,403平方米。空置率受部分樓宇租戶退租影響,上升0.92個百分點至12.49%。租金呈現明顯的下降趨勢,環比上季度降低0.6個百分點至每平方米每月241.43元。其中長安街、金融街、中關村商圈租金環比上季度無變化,其他商圈乙級寫字樓環比上季度租金均有不同程度的下降。

從市場租賃需求分析

1、從行業角度分析

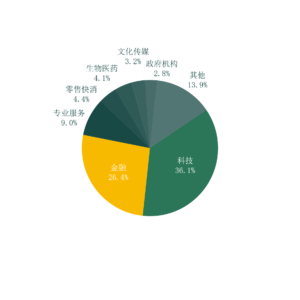

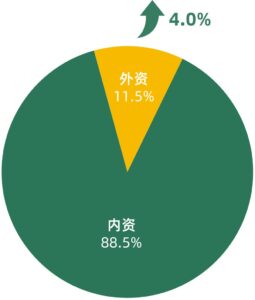

2022年第三季度寫字樓市場,受宏觀環境及多方面因素影響,致使企業退租情況持續,凈吸納量扔保持下降趨勢。第三季度外資企業成交面積上升4個百分點,成交數量占比保持平穩。科技、金融、專業服務等行業仍是本季度市場成交的主要來源;科技行業成交占比環比上季度上升3.3個百分點,金融行業成交面積占比環比上季度有所下降。乙級寫字樓成交面積環比上季度上升9.9個百分點,部分企業由核心商圈甲級寫字樓搬遷至乙級寫字樓從而實現成本的節省;但甲級寫字樓依然是多數企業作為長期職場的選址方向,甲級寫字樓成交數量環比上季度上升22.5個百分點。

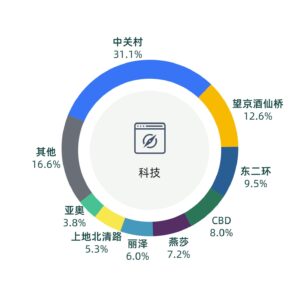

第三季度科技行業主要在中關村商圈較為活躍且成交面積占比最大,同時望京/酒仙橋、東二環、CBD商圈也是科技行業的目標區域;中關村及望京/酒仙橋商圈成交面積科技類企業占比超過全市的40%。本季度互聯網科技企業仍在中關村及望京/酒仙橋商圈成交較為活躍,但互聯網頭部企業由望京/酒仙橋、中關村商圈退租導致上述商圈空置率有所提高。

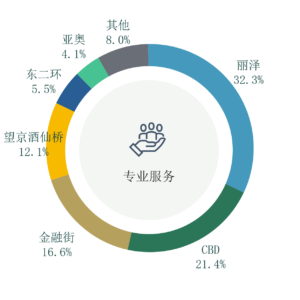

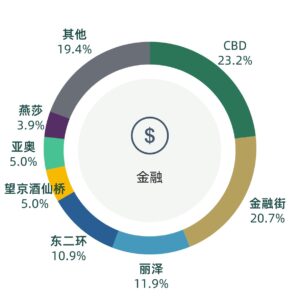

本季度金融行業在目前市場環境下大面積新租、擴租,需求同樣顯著,成交以CBD和金融街商圈為主,麗澤、東二環商圈同樣也吸納了部分基金、證券、保險和銀行等企業。專業服務類企業成交比例有所回升,環比第二季度上升1個百分點。專業服務類企業本季度在麗澤商圈成交較為活躍,麗澤商圈以其良好的樓宇品質吸引了本季度30%的專業服務類企業的進駐,是作為金融街、中關村等區域企業降本增效的優選商圈;CBD、金融街商圈作為傳統的行業聚集區域,同樣是律所、咨詢顧問等企業選址入駐的主要考量。

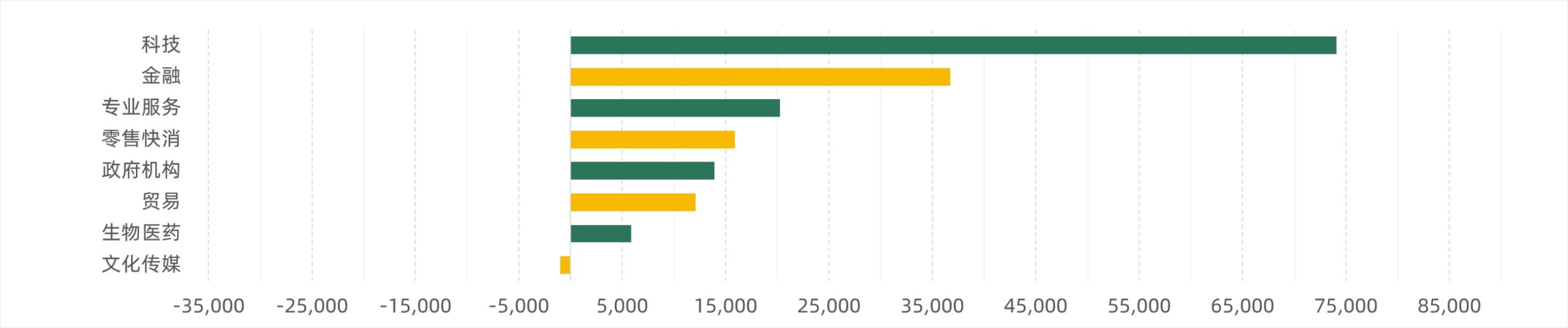

從第三季度各行業成交面積來看,科技、金融、專業服務行業本季度成交面積環比上季度增長共超13萬平方米,成交數量漲幅分別為42%、11%和9%,表現較為活躍;文化傳媒行業成交面積環比上季度有所降低。

2、從主要商圈成交占比分析

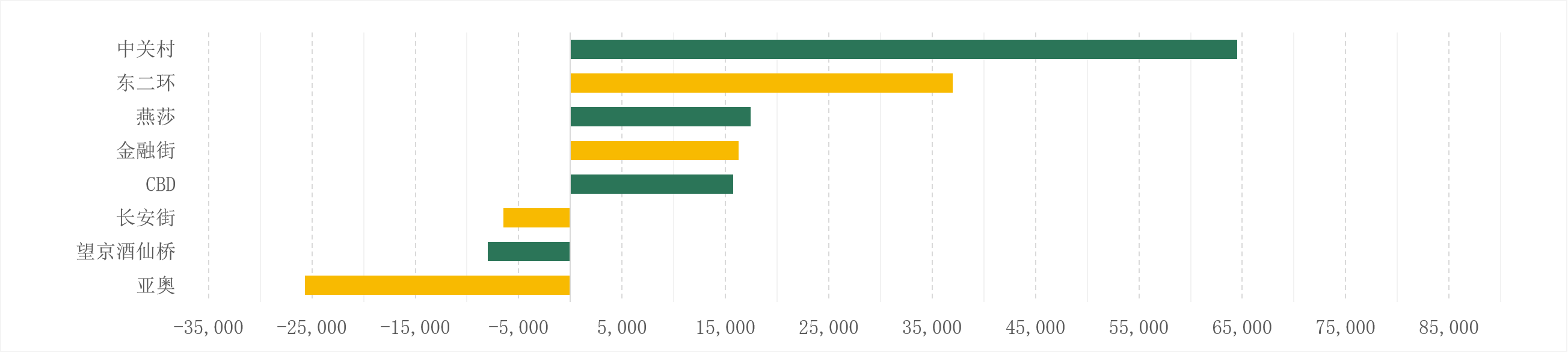

本季度從各商圈成交面積來看,中關村、東二環本季度成交面積超過2萬平方米,且燕莎、金融街、CBD商圈新租/擴租需求均有所增長;長安街、望京/酒仙橋、亞奧商圈成交面積環比上季度有所降低,其中亞奧商圈降幅最為顯著。

3、從樓宇等級成交面積分析

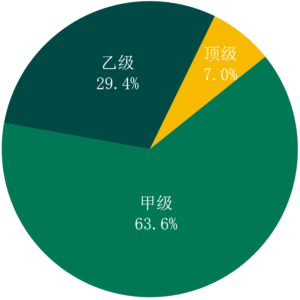

從樓宇等級成交面積來看,本季度各類型樓宇成交面積均有所增長,其中甲級、乙級寫字樓成交面積超過16萬平方米,且漲幅相對均衡,頂級寫字樓成交面積較為穩定。

本季度北京寫字樓市場整體凈吸納量受市場活躍度降低的影響,持續呈現下降趨勢,各商圈均有企業陸續退租,導致空置率進一步上升,同時租金有所降低,而當下寫字樓市場不僅提供比以往更多樣的搬遷項目選擇,對于企業而言也是改善辦公環境、提高樓宇品質的良好機遇。

2023年全年預計將有超過160萬平方米體量的新增項目入市,雖部分樓宇受到多方面因素的影響延遲交付,但2022年第四季度預計仍將有超過27萬平方米的供應量為在接下來有搬遷及擴張需求的企業帶來機遇。預測第四季度租金仍有降低的可能,同時空置率還將有所提高。